Giá chung cư Hà Nội vượt 75 triệu/m2

Giá chung cư Hà Nội đạt 75,5 triệu đồng/m2, đẩy người thu nhập 40-50 triệu đồng/tháng khỏi thị trường do nguồn cung bình dân khan hiếm.

Giá chung cư Hà Nội leo thang, nguồn cung lệch pha

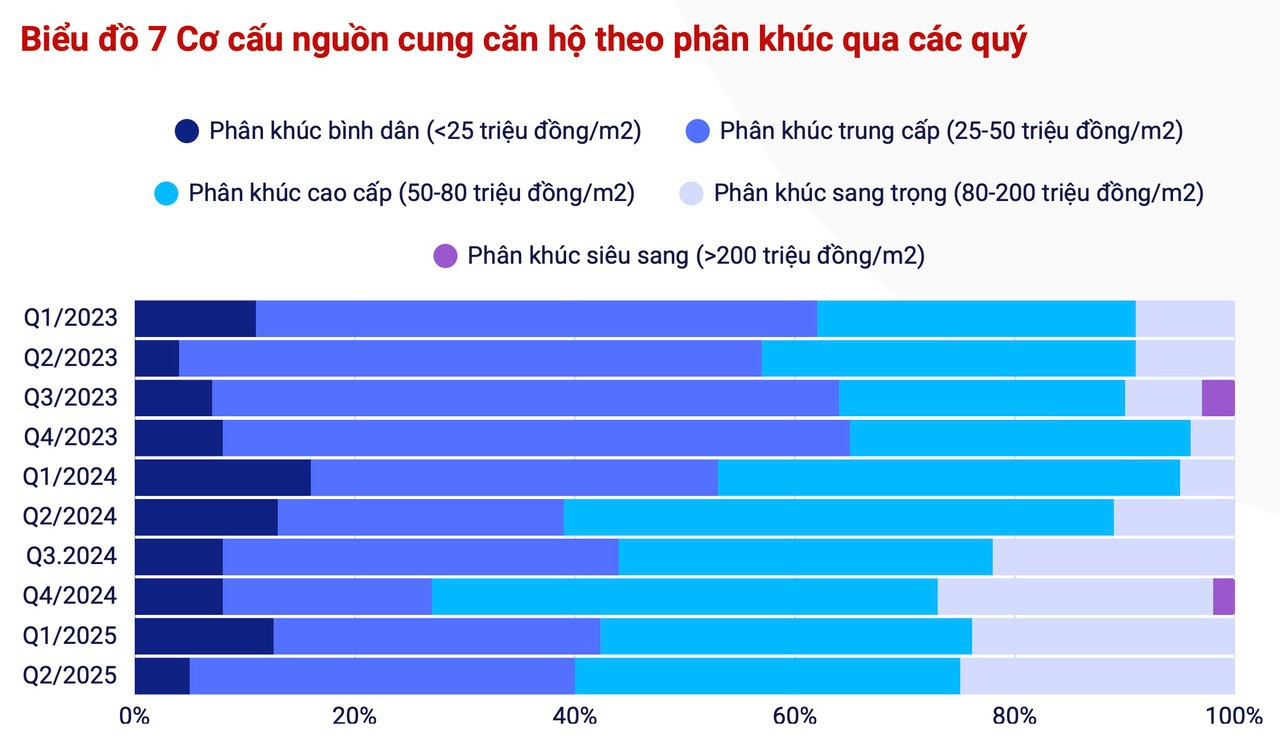

Giá chung cư tại Hà Nội tăng mạnh, đạt trung bình 75,5 triệu đồng/m2 trong quý 2/2025, tăng 7,7% so với quý trước và 87,7% so với năm 2019, theo Hội Môi giới Bất động sản Việt Nam (VARS). Mức giá này vượt xa khả năng chi trả của người thu nhập thấp và cả nhóm trung bình cao. Nguyên nhân chính là sự mất cân đối trong cơ cấu nguồn cung, với phân khúc bình dân và trung cấp ngày càng khan hiếm.

Từ năm 2018 đến 2023, nguồn cung căn hộ tại Hà Nội giảm từ 20.000 xuống 10.000 căn. Dù năm 2024 ghi nhận 30.000 căn mở bán mới, cao nhất 5 năm, và nửa đầu 2025 thêm 10.000 căn, nhưng hơn 95% nguồn cung thuộc phân khúc từ 50 triệu đồng/m2 trở lên. Căn hộ bình dân (dưới 25 triệu đồng/m2) đã “tuyệt chủng” từ 2023, trong khi căn hộ trung cấp (25-50 triệu đồng/m2) cũng dần biến mất.

Phân khúc cao cấp thống trị thị trường

Thị trường Hà Nội hiện thiếu hụt nghiêm trọng căn hộ giá rẻ. Từ quý 3/2024, không có dự án mới nào mở bán dưới 60 triệu đồng/m2. Trong nửa đầu 2025, 60% căn hộ mới có giá trên 80 triệu đồng/m2, thậm chí một số dự án vùng ven đạt 55 triệu đồng/m2. Các dự án cao cấp giá trên 100 triệu đồng/m2 đang tăng mạnh, làm trầm trọng thêm tình trạng mất cân đối cung-cầu.

Giao dịch thứ cấp chủ yếu diễn ra ở các đại đô thị đã hình thành hoặc chung cư cao cấp trung tâm, với giá khoảng 50 triệu đồng/m2. Tuy nhiên, thanh khoản thứ cấp không cải thiện đáng kể, do người mua thận trọng trước áp lực tài chính. VARS dự báo giá căn hộ sẽ tiếp tục tăng do chi phí đầu vào cao và kỳ vọng lợi nhuận của nhà đầu tư.

Người thu nhập 40-50 triệu đồng/tháng gặp khó

Ngay cả những người có thu nhập trung bình cao, khoảng 40-50 triệu đồng/tháng, cũng e ngại mua nhà. Áp lực trả nợ vay, đặc biệt khi lãi suất “thả nổi” tăng sau thời gian ưu đãi, khiến nhiều người trẻ chùn bước. Theo VARS, khách hàng trẻ thường ưu tiên chất lượng sống và sự linh hoạt tài chính, thay vì vay dài hạn để sở hữu căn hộ nhỏ.

Tình trạng này dẫn đến những hệ lụy xã hội. Một số người trẻ chọn tiêu dùng “hưởng thụ hiện tại”, chi tiền cho hàng xa xỉ hoặc trải nghiệm ngắn hạn, vì tiết kiệm mua nhà dường như bất khả thi. Một bộ phận khác “nằm thẳng”, giảm động lực phấn đấu khi chi phí sinh hoạt tăng cao. Những xu hướng này, từng thấy ở Hàn Quốc và Trung Quốc, có thể ảnh hưởng đến sức sống kinh tế và xã hội của Việt Nam.

Khánh Nhi

Nguồn: thuonggiaonline